中小企業等経営強化法に基づく「先端設備等導入計画について」令和5年4月新たな軽減税制措置が始まりました。

固定資産税の計算イメージ

(取得価額ー減価償却費)×1.4%

※厳密には減価償却費同額ではありませんがイメージしやすくするために簡略化しています。

主な作業と目標

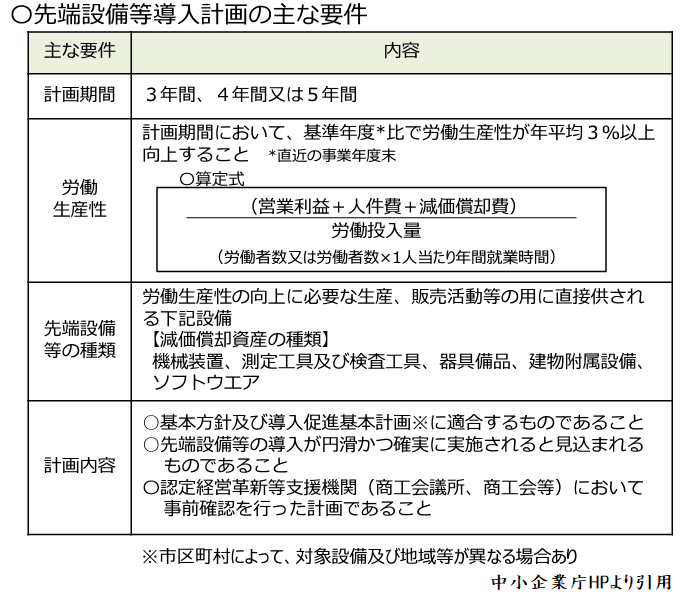

・導入計画 労働生産性 3%UP

・投資計画 利益率 5%UP

・上記の事前確認(認定支援機関)

※注意 設備の取得については「先端設備等導入計画」の認定後に取得することが必須です!

固定資産税の特例

賃上げ方針を計画内に位置づけて従業員に表明した場合は、最長5年間、課税標準が1/3に!

-1024x734.png)

詳細については、下記のURLよりご確認ください。

https://www.chusho.meti.go.jp/keiei/seisansei/index.html

投資金額が小さい場合は、申請に係る労力と見合わないことになりますが、大きな設備投資を計画している方にとってはそれなりのメリットが見込める措置です。