いよいよ令和5年10月1日からスタートするインボイス制度ですが、その中で、交付免除に該当する項目をまとめてみました。

経理を担当する方は、事務誤りがないようにしっかり覚えておきましょう。

①公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

②出荷者等が卸売市場において行う生鮮食品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

③生産者が農業協同組合(JA)、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

⑤郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

1万円未満の少額経過措置

一定規模以下の事業者が行う課税仕入れに係る仕入対価の額が1万円未満の取引も帳簿のみの保存で仕入税額控除が認められます。

一定規模・・・基準期間※1の課税売上高が1億円以下又は特定期間※2の課税売上高が5,000万円以下の事業者が、令和5年10月1日から令和11年9月30日までの間に行う課税仕入れについて、その金額が税込1万円未満であるものについては、一定の事項を記載した帳簿のみを保存することで適格請求書の保存が無くても仕入税額控除が認められます。

※1 原則として、個人事業者は前々年、法人は前々事業年度

※2 原則として、個人事業者は前年の1月1日から6月30日までの期間、法人は前事業年度開始の日以降6月の期間

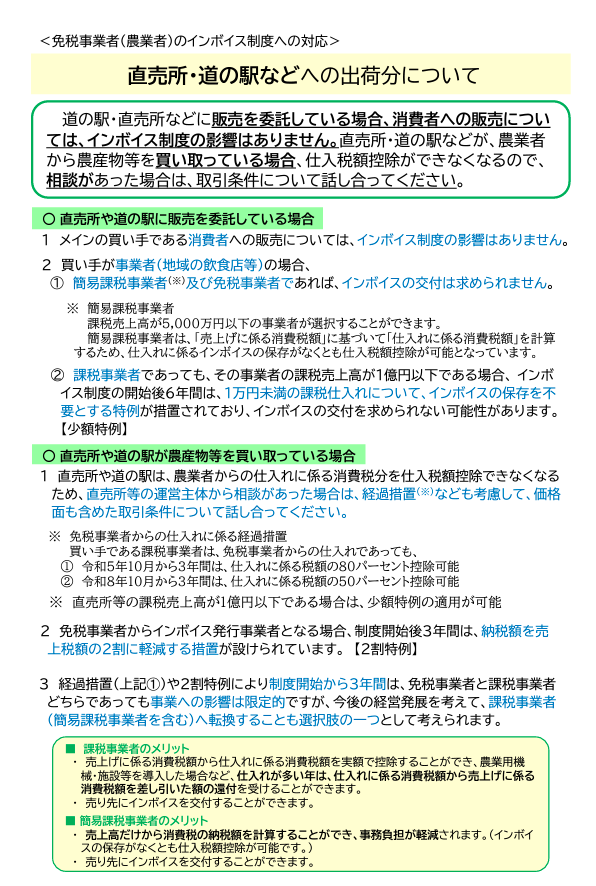

直売所に出荷している人

引用:農林水産省HP