令和4年公正取引委員会より独占禁止法に関する相談事例集が提示されました。

この中で取り上げられたある事例により、「免税事業者はインボイスを登録しない方が有利ではないか」という見方がでてきました、その理由を解説いたします。

そもそもインボイス制度におけるポイントは、買い手が、売り手(インボイス未登録の事業者)から請求された消費税額を支払ったとしても、消費税を収めたことにはならず、国に納める消費税が増えてしまうということです。

それでは、今回の公正取引委員会から提示された内容を分かりやすくイメージ図で見ていきましょう。

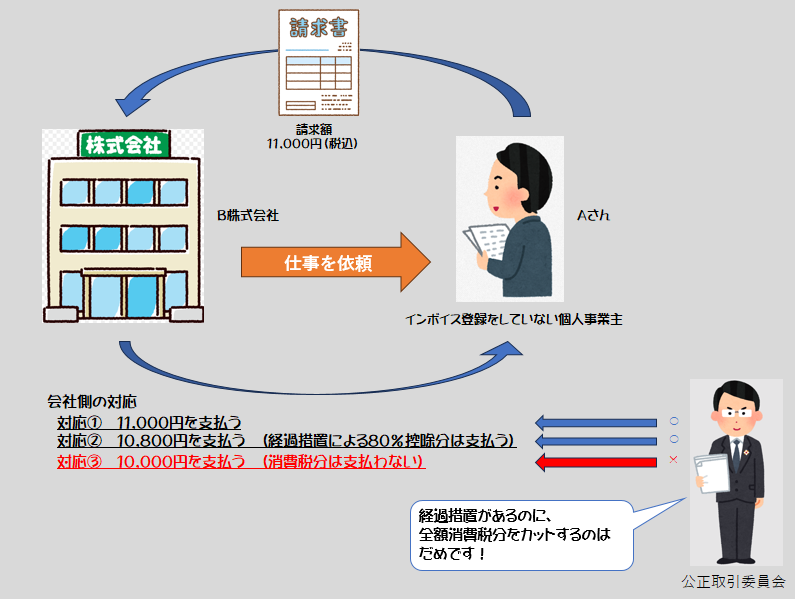

下の図は、Aさん(インボイス未登録)がB株式会社から仕事を請け負い、請求書を提出するというケースです。

この場合、B株式会社は、Aさんに対し、「あなたから受け取った請求書では、消費税を納めたことにはならないので、金額を減らしてくれませんか」と交渉するとします。

想定されるB株式会社の対応としては、

対応①:ほかに頼める事業者がいないので、やむを得ず11,000円を支払う

対応②:制度実施から3年間、経過措置として実施される8割控除(インボイス未登録者であっても、その8割分は消費税支払として認められる)分は支払う

対応③:消費税分をすべてカットして、支払う

という対応が考えられます。

そこで、今回の公正取引委員会からの事例内容に照らし合わせた場合、対応①、②は認めるが対応③については認めないということになります。

ようするに、インボイス制度の経過措置として容認している分については、最低限支払う必要があるということです。

今回の内容をまとめると、そもそも買い手が有利である市場の場合、取引先を変えられる可能性が高いため、今回の事例による恩恵は受けられません。また仮に、経過措置分の消費税は払ってもらえることになったとしても、買い手側は3年後また同じような決断をする必要が出てきます。

個人的な結論ですが、自身がインボイスをしっかり登録して、それを逆手に顧客を増やすという方が、長い目で見たときに利益を増やすことになるのではないかと考えています。